박상근의 절세 가이드

[박상근의 절세 가이드]

- 박상근 (세무사․경영학박사)

- [약력]1998년~1999년 서울지방세무사회 부회장, 2000년 11월~2002년 11월 한국세무사고시회장, 2002년 4월~2004년 4월 한국세무사회 감사, 세무사 박상근 사무소 대표세무사(현)

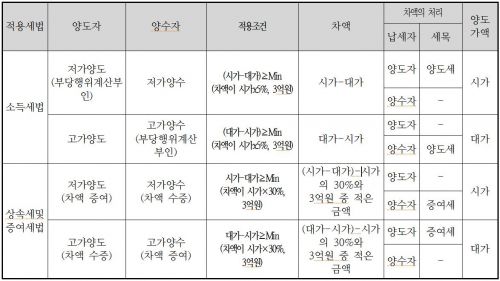

- 저가․고가양도에 따른 이익의 증여2016.11.25 10:48

- 1. 특수관계 있는 자 간의 거래 : 실질증여 배우자간 또는 부자간과 같이 특수관계에 있는 자에게 재산을 시가보다 낮은 가액으로 양도하거나 시가보다 높은 가액으로 취득한 경우 대가와 시가와의 차액에 상당하는..

- 증여세의 납세 의무자와 과세대상 재산2016.10.28 08:00

- ● 누가 증여세를 내야 하나 ▶ 증여세는 타인으로부터 재산을 무상으로 받은 사람, 즉 수증자가 신고․납부 -수증자가 거주자인 경우(본점이나 주된 사무소의 소재지가 국내에 있는 비영리법인을 포함) : 국..

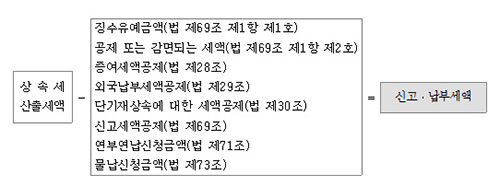

- 상속·증여세의 신고·납부기한을 지켜라2016.10.07 09:17

- ▶ 상속·증여세의 신고·납부기한과 관할 세무서 상속인 또는 유언에 의하여 재산을 상속받은 사람은 상속개시일이 속하는 달의 말일로부터(상속개시일이 2008.12.31. 이전인 경우는 상속개시일로부터) 6월 이내에..

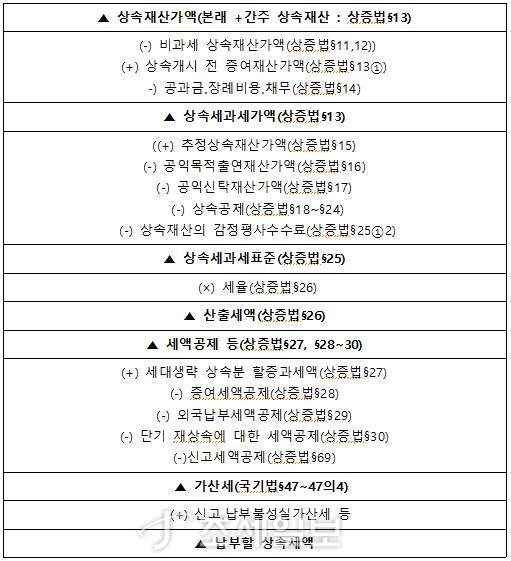

- 상속세의 과세표준과 세액계산 어떻게 하나2016.09.09 08:30

- ▶ 상속세의 과세표준과 세액계산 구조 상속세과세표준은 세액의 크기를 결정한다. 상속세 과세표준은 상속재산가액(상속재산의 평가액)에서 다음의 금액을 가감하여 산출한다. 그리고 상속세과세표준에 세율..

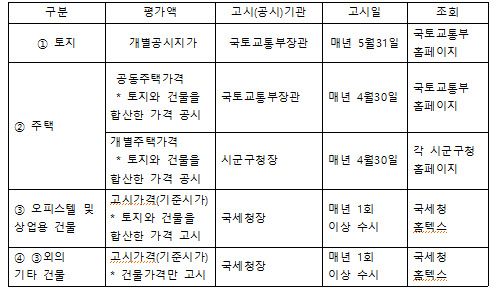

- 상속·증여재산 어떻게 평가하나2016.08.19 08:30

- ▶ 원칙 : 시가평가 상속․증여재산의 평가는 평가기준일(상속은 상속개시일, 증여는 증여일) 현재의 시가에 의하여 평가함을 원칙으로 한다(상증법§60). 이때 시가는 불특정 다수인 간에 자유롭게 거래가 이..

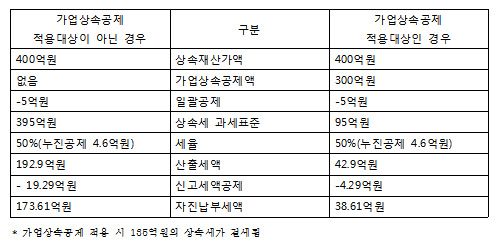

- 가업상속공제를 알아본다2016.07.29 08:30

- 상속공제 중 '가업상속공제'란 중소기업 등의 원활한 가업승계를 지원하기 위해 거주자인 피상속인이 생전에 10년 이상 영위한 중소기업 등을 특정 상속인에게 정상적으로 넘겨 준 경우 최대 500억 원 까지 상속공제..

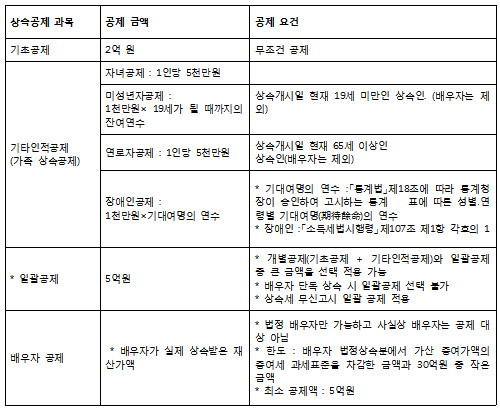

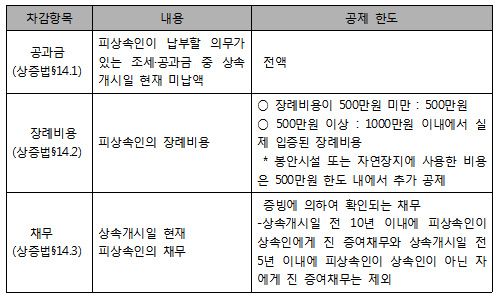

- 상속공제를 챙겨라2016.07.15 08:30

- 상속세 과세표준에 상속세율을 곱하면 부담할 총 상속세가 산출된다. 상속세 과세표준은 아래의 표와 같이 상속세 과세가액에서 상속공제와 감정평가수수료를 차감하는 방법으로 계산된다. 그러므로 상속공..

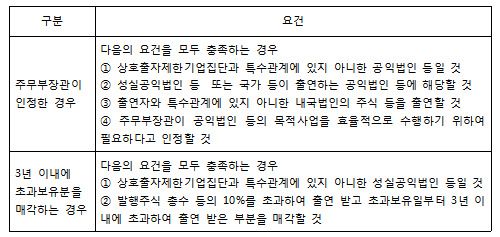

- 상속재산을 공익법인에 넘기면 상속세 과세 안 된다2016.07.01 08:30

- 상속세 과세가액 불산입 요건 상속재산 중 피상속인이나 상속인이 종교·자선·학술 또는 그 밖의 공익을 사업 목적으로 하는 자(이하 '공익법인 등'이하 한다)에게 출연한 재산의 가액으로서 상속개시일이 속하는 ..

- 상속세 과세가액이 상속세 부담을 좌우한다2016.06.10 08:30

- 상속세 과세대상 재산 피상속인이 거주자인 경우 세계에 있는 모든 상속재산, 비거주자인 경우 국내에 있는 모든 상속재산이 상속세 과세대상이다(상증법§3). 상속개시일 현재 피상속인이 소유하고 있는 경..

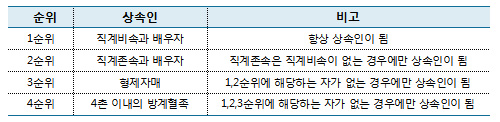

- 상속재산을 상속인별로 분산하면 상속세 부담이 줄어드는 가?2016.05.27 08:30

- 상속순위 우리나라 민법 제1000조에 따르면, 피상속인이 이 세상에 남긴 재산을 상속받는 순위는 다음과 같다. 1순위 상속인은 '직계비속과 배우자'이다. 이들은 항상 상속인이 된다. 1순위 상속인이 없는 경우 2순..

- 상호 : 조세일보주식회사 | 사업자번호 : 101-81-70356 | 대표전화 : 02-737-7004 | 대표자명 : 대표이사 황춘섭 | 통신판매신고번호 : 2017-서울서초-2335 | 주소 : 서울특별시 서초구 사임당로 32 조세일보

- 발행인/편집인 : 황춘섭 | 정기간행물 등록번호 : 서울아00013 | 등록일 : 2005년 8월 8일 | 창간일 : 2001년 2월 1일 | 청소년보호책임자 : 이정인

- Copyright @ 2001~2024 조세일보 All rights reserved. webmaster@joseilbo.com | 조세일보의 모든 컨텐츠는 저작권법에 의해 보호를 받으므로 무단 전재. 재배포를 금합니다.