주식투자 등 재테크에 소질없는 직장인이 돈을 모을 수 있는 것이라고는 저축밖에 없다.

서민들에게는 한 푼이 아쉬울 수밖에 없지만 목돈을 모으기 위해 열심히 적금을 넣고 내 집 마련을 위해 열심히 저축해도 금리가 낮아진 요즘에는 손에 쥐는 이자는 얼마 되지 않는다.

이럴수록 이자에서 떼어가는 세금이 더욱 마음 아프게 다가온다. 월급에서 몇 푼 떼어다가 힘들게 저축했더니 얼마 되지도 않는 이자에 세금까지 떼어가면 저축할 기분(?)이 나지 않는 것이 사실.

그럴 때는 절세금융상품을 찾아보는 것이 좋다. 연금계좌나 장기집합투자증권저축 등은 연말에 소득공제나 세액공제가 가능해 세금을 돌려받을 수 있어 한 번쯤 고려해볼만 하다.

□ "연금저축? 연금계좌?…이게 뭐지?" = 연금저축은 알아도 연금계좌는 무엇인지 헷갈려하는 사람들이 많다. 지난 2001년 도입된 연금저축은 노후대비를 하기 위한 직장인들과 사업자들에게 큰 인기를 끌었지만 세금혜택은 없었다.

이에 정부는 지난 2013년 세법을 개정해 지난해부터 연금저축도 세금혜택을 받을 수 있도록 했다. 그것이 연금계좌세액공제다.

쉽게 말하면 연금저축이 곧 연금계좌라고 생각하면 된다. 보험사나 은행, 자산운용사, 우체국 등에서 판매하는 연금저축에 가입한 가입자라면 연금계좌세액공제를 받을 수 있다.

연금저축은 나이제한 등이 없어 누구나 가입할 수 있다는 장점이 있다. 가입만 하면 연간 최대 400만원의 12%까지 세액공제가 가능하다. 별다른 노후대책이 없는 근로자라면 연금저축에 가입하는 것도 괜찮은 방법이다.

특히 연금계좌세액공제의 장점은 공제한도 초과분에 대해서 다음 연도로 이연해 세금 혜택을 받을 수 있다는 점이다.

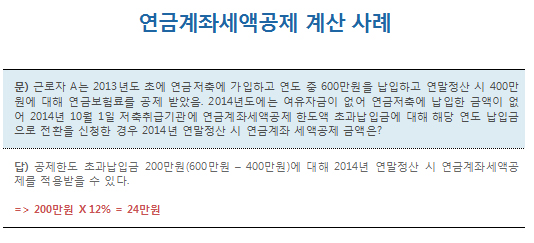

예를 들어 2013년에 연금저축을 가입하고 600만원을 부어 연금보험료 공제를 받았다면 공제한도는 400만원까지이기 때문에 400만원만 공제받을 수 있다. 2014년 갑자기 사정이 어려워 연금저축 납입을 하지 못했다면 2013년에 납입했지만 공제받지 못했던 200만원을 2014년에 납입한 것으로 전환해 세금혜택을 받을 수 있다.

하지만 주의해야 할 점은 부득이하게 중간에 해지할 경우 기타소득세(12% 혹은 15%)를 부담해야하므로 애초 가입할 때 신중을 기해야 한다는 점이다.

□ "장기집합투자증권저축이 뭐예요?" = 장기집합투자증권저축이란 말 그대로 자산총액 40% 이상을 국내주식에 투자하는 장기적립식 펀드이다.

총급여액이 5000만원 이하인 근로자가 가입할 수 있는 장기집합투자증권저축은 올해부터 소득공제가 가능하다. 계약기간은 10년 이상이며 가입일로부터 10년 이내에는 원금과 이자, 배당, 주식 또는 수익증권의 인출이 없어야 한다.

적립식 저축으로서 1인당 연 600만원 이내로만 납입이 가능하며 공제한도는 근로자가 납입한 금액의 40%(최고한도 240만원)까지이다. 다만 5년 이내 중도해지 시 납입 누적액의 6%를 해지 가산세로 추징하기 때문에 주의해야 한다.

주택청약종합저축도 소득공제가 가능하다. 무주택 세대주가 주택청약저축에 가입하면 연 납입액 120만원 이하의 금액에 대해 40%를 소득공제 받을 수 있다.

근로자가 금융회사에 무주택확인서를 제출한 경우에만 소득공제가 가능하기 때문에 공제를 받으려는 근로자는 무주택확인서를 은행 등에 제출해야 한다.

내년부터는 공제 한도가 연 납입액 240만원의 40%까지 소득공제가 가능하는 등 공제 폭이 늘어나 가입을 고려해보는 것도 나쁘지 않다.

다만 다른 절세 금융상품과 마찬가지로 주택청약저축도 중도에 해지시 납입액의 6%를 해지 가산세로 추징하므로 주의해야 한다.

[Q&A]연금계좌의 모든 것

Q. 연금계좌세액공제 제도에 대하여 알고 싶습니다.

A.공적연금 관련법에 따른 기여금, 개인부담금(한도 적용 없음) 및 거주자가 개인퇴직연금계좌에 추가로 불입하거나 연금저축 등에 가입하여 연금계좌에 납입하는 금액(납입금 합계액 연 400만원 한도)에 대하여 2013년 귀속분까지는 모두 연금보험료 소득공제를 적용하여 왔으나, 지난해 소득세법 개정으로 2014년 귀속분부터는 연금계좌 납입금액에 대하여는 연금계좌세액공제로 전환되었습니다.

종합소득이 있는 거주자가 연금계좌에 납입한 금액 중 다음 각 호에 해당하는 금액을 제외한 금액의 100분의 12에 해당하는 금액을 해당 과세기간의 종합소득산출세액에서 공제합니다. 다만, 연금계좌 납입액이 연 400만원을 초과하는 경우에는 그 초과하는 금액은 없는 것으로 합니다.

- 소득세법 제146조 제2항에 따라 소득세가 원천징수되지 아니한 퇴직소득 등 과세가 이연된 소득 - 연금계좌에서 다른 연금계좌로 계약을 이전함으로써 납입되는 금액

연금계좌세액공제의 합계액이 종합소득산출세액을 초과하는 경우 그 초과하는 공제액은 없는 것으로 합니다.

Q. 퇴직연도에 납입한 추가 부담분은 연금계좌세액공제가 가능한지요?

A. 근로자가 퇴직하는 연도에 '근로자퇴직급여 보장법' 제20조 제2항에 따라 확정기여형 퇴직연금계좌에 납입한 추가부담금으로서 퇴직 후 개인형퇴직연금계좌로 이체하여 운용중인 경우 해당 추가부담금은 연금계좌세액공제를 적용받을 수 있는 것입니다.

Q. 연금계좌에서 일부 인출시 연금계좌세액공제 금액은 어떻게 계산하나요?

A. 2013년 2월 15일 개정된 소득세법 시행령 제40조의2(연금계좌)에 따라 가입한 연금계좌에서 해당 과세기간에 불입한 금액 중 일부 인출 시 해당 과세기간 납입잔액에 대하여 공제를 하는 것입니다. 즉 순납입액이 대상 금액이 되는 것입니다.