КРБоРЛ ЙоБтЕЕ РќПЁ ММБнКЮХЭ ЖМРЬДТ ПљБоРяРЬЕщРЬ 1Гт ЕПОШ МеВХОЦ БтДйЗСПТ ПЌИЛСЄЛъ НУС№РЬ ЕЙОЦПдДй.

ЛѕЧиКЮХЭ СіГ 1Гт ЕПОШ НшДј НХПыФЋЕх АсСІОз, РЧЗсКё, БГРАКё, КИЧшЗс Ею АЂСО СіУтГЛПЊРЧ ПЕМіСѕРЛ УЌБтДРЖѓ СїРхРЮЕщРЧ МеЙпРЬ ЙйКќСіДТ НУБтДй.

ЧЯСіИИ ПЕМіСѕ ВйЗЏЙЬИІ УЃДРЖѓ СЄРл АЁРх ХЋ Ч§ХУРЛ ЙоРЛ Мі РжДТ АјСІЧзИёРЛ БєЙкЧЯАэ СіГЊФЁДТ АцПьАЁ ИЙДй.

'ЕюРм ЙиРЬ АЁРх ОюЕгДй'ДТ ИЛУГЗГ ЧзЛѓ ЧдВВ ЧЯДТ АЁСЗЕщРЛ РиОюЙіИЎДТ БйЗЮРкЕщРЬ ИЙБт ЖЇЙЎРЬДй. НЧСІЗЮ 40ПЉАГАЁ ГбДТ ПЌИЛСЄЛъ МвЕцАјСІ ЧзИё СпПЁМ АЁРх ХЋ АјСІЧ§ХУРЛ БтДыЧв Мі РжДТ КЮКаРК ДйИЇ ОЦДб 'РЮРћАјСІ'Дй.

АЁСЗЕщРЬ РжДйДТ РЬРЏ ЧЯГЊ ИИРИЗЮЕЕ НХПыФЋЕх, КИЧшЗс, РЧЗсКё Ею СжПф АјСІЧзИёКИДй ШЮОР Дѕ ИЙРК МвЕцАјСІ Ч§ХУРЛ ЙоРЛ Мі РжДй. НђНђЧб 13ПљРЧ КИГЪНКИІ БтДыЧбДйИщ ММЛѓПЁМ АЁРх МвСпЧб АЁСЗЕщРЛ ВФВФШї УЌБтДТ РЯКЮХЭ НУРлЧиКИРк.

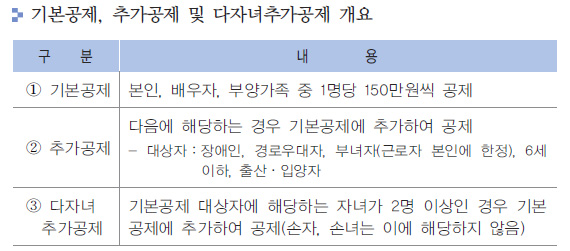

Ёр БтКЛАјСІ, АЁСЗ 1ИэДч 150ИИПјЁІ"МвЕцЁЄГЊРЬПфАЧ УМХЉ ЧЪМі" = ПьМБ СїРхРЮЕщРК КЛРЮАњ ЙшПьРкДТ ЙАЗа Л§АшИІ ААРЬЧЯДТ КЮОчАЁСЗ 1ИэДч 150ИИПјОП БтКЛАјСІИІ ЙоРЛ Мі РжДй.

ДйИИ АЁСЗРЬЖѓАэ ЙЋСЖАЧ 150ИИПјРЧ АјСІЧ§ХУРЬ РћПыЕЧСіДТ ОЪДТДй. ПЌАЃ МвЕцБнОзРЬ РЯСЄ БнОз РЬЛѓРЬАХГЊ ММЙ§ПЁМ СЄЧЯДТ ГЊРЬ БтСиПЁ ИТСі ОЪДТ АЁСЗЕщРК ЧдВВ ЛьАэ РжДѕЖѓЕЕ БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕЧСі ОЪДТДй.

ЦЏШї КЛРЮРЧ АцПь МвЕцЁЄГЊРЬПЁ АќАшОјРЬ ЙЋСЖАЧ 150ИИПјРЧ АјСІЧ§ХУРЛ ЙоРЛ Мі РжСіИИ, ЙшПьРкИІ ЦїЧдЧб КЮОчАЁСЗЕщРК ПЌАЃ МвЕцБнОзРЬ 100ИИПј РЬЧЯРЯ АцПьПЁИИ БтКЛАјСІ ДыЛѓРкЗЮ РЮСЄЕШДй.

МвЕцПфАЧАњ ЧдВВ ГЊРЬПфАЧЕЕ ЧдВВ АэЗСЧиОп ЧбДй. ЙшПьРкПЁ ДыЧиМДТ БйЗЮРк КЛРЮАњ ААРЬ ГЊРЬПЁ ЛѓАќОјРЬ 150ИИПјРЧ БтКЛАјСІИІ ЙоРЛ Мі РжДй. ЧЯСіИИ СїАшСИМг(КЮИ№ Ею), СїАшКёМг(РкГр Ею РдОчРк ЦїЧд), ЧќСІРкИХ, РЇХЙОЦЕП ЕюРК ГЊРЬИІ ВФВФШї ЛьЦьКСОп ЧбДй.

СїАшСИМгРК ИИ 60ММ РЬЛѓ, СїАшКёМгРК ИИ 20ММ РЬЧЯ, ЧќСІРкИХДТ ИИ 20ММ РЬЧЯ ЖЧДТ ИИ 60ММ РЬЛѓ, РЇХЙОЦЕПРК ИИ 18ММ ЙЬИИ ЕюРЧ ГЊРЬПфАЧПЁ ИТОЦОп БтКЛАјСІ Ч§ХУРЬ РћПыЕШДй. ПЙПмРћРИЗЮ КЮОчАЁСЗРЬ РхОжРЮРЮ АцПьПЁДТ ГЊРЬПЁ АќАшОјРЬ БтКЛАјСІИІ ЙоРЛ Мі РжДй.

РхРЮЁЄРхИ№ЁЄНУКЮИ№ Ею ЙшПьРкРЧ СїАшСИМгАњ УГГВЁЄУГСІЁЄОЦСжЙіДдЁЄНУДЉРЬ Ею ЙшПьРкРЧ ЧќСІРкИХЕЕ БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕШДй. ЧЯСіИИ РЬШЅЧб ЙшПьРк, ЛчНЧШЅ ЙшПьРк, ЧќСІРкИХРЧ ЙшПьРк, МїКЮ, АэИ№, ПмЛяУЬ, РЬИ№, СЖФЋ, ИчДРИЎ, ЛчРЇ ЕюРК БтКЛАјСІ ДыЛѓРкПЁМ СІПмЕШДй.

Ёр БтКЛАјСІРЧ 'ЃЋЅс'ЁІГыРЮЁЄОюИАРЬЁЄРхОжРЮ 'УпАЁАјСІ' = БтКЛАјСІ ДыЛѓ АЁСЗЕщ СпПЁ ГыРЮ, ОюИАРЬ, РхОжРЮ ЕюРЬ РжДйИщ 150ИИПјРЧ БтКЛАјСІПЁ ДѕЧи УпАЁАјСІ Ч§ХУБюСі ЙоРЛ Мі РжДй.

ПьМБ БтКЛАјСІ ДыЛѓРк СпПЁМ ИИ 70ММ РЬЛѓРЧ АцЗЮПьДыРкАЁ РжДйИщ 1ИэДч 100ИИПјРЧ УпАЁАјСІ Ч§ХУРЬ РћПыЕШДй. СїАшКёМг, РдОчРк, РЇХЙОЦЕП ЕюРЧ ГЊРЬАЁ 6ММ РЬЧЯЖѓИщ 1ИэДч 100ИИПјОП ОчРАСіПјКё УпАЁАјСІЕЕ НХУЛЧв Мі РжДй.

РхОжРЮРЧ АцПьПЁДТ 1ИэДч 200ИИПјРИЗЮ УпАЁАјСІ Ч§ХУРЬ Дѕ ХЉДй. ДйИИ РхОжРЮРК РхОжРЮКЙСіЙ§ПЁ РЧЧи РхОжРЮЕюЗЯСѕРИЗЮ ШЎРЮЕЧДТ ЛчЖїРИЗЮ ЧбСЄЕЧИч, БЙАЁРЏАјРк Ею Й§ПЁМ РЮСЄЧЯДТ ЛѓРЬРкПЭ ЧзНУ ФЁЗсИІ ПфЧЯДТ СпСѕШЏРкЕЕ ЦїЧдЕШДй.

ЖЧЧб ЙшПьРкАЁ РжДТ ПЉМК БйЗЮРкГЊ, ЙшПьРкАЁ ОјДТ ПЉМК БйЗЮРкАЁ БтКЛАјСІДыЛѓ КЮОчАЁСЗРЬ РжДТ ММДыСжРЮ АцПьПЁДТ 1ИэДч 50ИИПјОП КЮГрРк АјСІЕЕ ЙоРЛ Мі РжДй.

БтКЛАјСІ ДыЛѓРк СпПЁ СіГ 2012ГтПЁ ХТОюГ СїАшКёМг ЖЧДТ РдОчРкАЁ РжДйИщ 1ИэДч 200ИИПјРЧ УтЛъЁЄРдОчРк УпАЁАјСІ Ч§ХУЕЕ УЌБц Мі РжДй.

Ёр ДйЛъ(в§пЇ)Чб ДчНХРЬ ОжБЙРкЁІ"ЛЇЛЇЧб ДйРкГр УпАЁАјСІ" = РњУтЛъЁЄАэЗЩШ ЙЎСІАЁ СЁСЁ Дѕ НЩАЂЧиСіДТ АЁПюЕЅ, РўРК КЮКЮЕщРЧ УтЛъРЛ РхЗСЧЯБт РЇЧи ОЦРЬИІ ИЙРЬ ГКРК КЮИ№ЕщПЁАдДТ ШЮОР Дѕ ИЙРК МвЕцАјСІ Ч§ХУРЬ ЕЙОЦАЃДй.

БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕЧДТ РкГр(ПЌ МвЕц 100ИИПј РЬЧЯ, ИИ 20ММ РЬЧЯ)АЁ 2Иэ РЬЛѓРЮ БйЗЮРкДТ НђНђЧб ДйРкГр УпАЁАјСІ Ч§ХУРЛ ЙоРЛ Мі РжДй.

ЦЏШї РкГрАЁ 2ИэРЯ АцПьПЁДТ УпАЁАјСІ БнОзРЬ 100ИИПјРЬСіИИ 3ИэРЬИщ 300ИИПј, 4ИэРЬИщ 500ИИПј ЕюРИЗЮ АјСІБнОзРЬ ХЉАд ДУОюГДй. ДйРкГр УпАЁАјСІ БнОзРК РкГр МіАЁ 1Иэ ДУОюГЏ ЖЇИЖДй 200ИИПјОП АшМг СѕАЁЧбДй.

ДйИИ МеРкЁЄМеГр ЕюРК ДйРкГр УпАЁАјСІ ДыЛѓПЁ ЦїЧдЕЧСі ОЪДТДй. РкГрАЁ 2Иэ РЬЛѓРЬДѕЖѓЕЕ ГЊРЬБтСи(ИИ 20ММ РЬЧЯ)РЬ УЪАњЧи СЄРл БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕЧДТ РкГрДТ 2Иэ ЙЬИИРЮ АцПьПЁДТ УпАЁАјСІ Ч§ХУРЛ ЙоРЛ Мі ОјДй.

ЧбЦэ БтКЛАјСІ, УпАЁАјСІ(ДйРкГр ЦїЧд) Ею РЮРћАјСІДТ БйЗЮМвЕцБнОз РќУМИІ ЧбЕЕЗЮ АјСІЧ§ХУРЛ ЙоРЛ Мі РжДй. ЧЯСіИИ АјСІБнОзРЬ БйЗЮМвЕцБнОзРЛ УЪАњЧЯДѕЖѓЕЕ УпАЁЗЮ ММБнРЛ ШЏБоЧи СжСіДТ ОЪДТДй.

-РЮРћАјСІ Q&A-

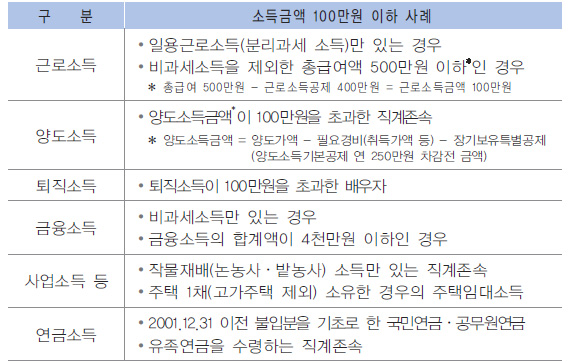

Ёр БтКЛАјСІ ПфАЧ Сп ПЌ МвЕц 100ИИПј РЬЧЯЖѕ БИУМРћРИЗЮ ОюЖВ БнОзРЛ ИЛЧЯГЊПф?

Ђб ПЌАЃ МвЕцБнОз ЧеАшОзРК СОЧеМвЕц, Х№СїМвЕц, ОчЕЕМвЕц ЕюРЧ ЧеАшОзРИЗЮ АшЛъЧбДй. БйЗЮМвЕц, ЛчОїМвЕц, РЬРкМвЕц, ЙшДчМвЕц, ПЌБнМвЕц, БтХИМвЕц Ею СОЧеМвЕцБнОзАњ Х№СїМвЕц Йз ОчЕЕМвЕц БнОзРЛ И№ЕЮ ДѕЧб ОзМіАЁ 100ИИПј РЬЧЯРЯ АцПьПЁИИ БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕШДй.

ДйИИ КаИЎАњММЕЧДТ ПЌБнМвЕцАњ КёАњММПЌБнМвЕц ЕюРК ПЌ МвЕцБнОзПЁ ЦїЧдЕЧСі ОЪДТДй.

Ёр ИТЙњРЬ КЮКЮРЮЕЅ РкГрПЁ ДыЧб БтКЛАјСІДТ ГВЦэРЬ ЙоАэ, 6ММ РЬЧЯ УпАЁАјСІДТ ОЦГЛАЁ ЕћЗЮ ЙоРЛ Мі РжГЊПф?

Ђб 6ММ РЬЧЯ УпАЁАјСІДТ РкГрПЁ ДыЧб БтКЛАјСІИІ ДЉАЁ ЙоОвДТСіПЁ ЛѓАќОјРЬ ГВЦэАњ ОЦГЛ Сп Чб ЛчЖїРЬ МБХУЧи ЙоРЛ Мі РжДй. Ся ГВЦэРЬ РкГрПЁ ДыЧб БтКЛАјСІИІ ЙоОвДѕЖѓЕЕ ОЦГЛАЁ 6ММ РЬЧЯ УпАЁАјСІИІ ЕћЗЮ ЙоДТ Ад АЁДЩЧЯДй.

Ёр РкГрАЁ 2ИэРЮ ИТЙњРЬ КЮКЮАЁ АЂАЂ РкГр 1ИэОП БтКЛАјСІИІ ЙоОвДйИщ, ДйРкГр УпАЁАјСІИІ ЙоРЛ Мі ОјГЊПф?

Ђб ДйРкГр УпАЁАјСІДТ БйЗЮРк 1ИэДч БтКЛАјСІ ДыЛѓ РкГрАЁ 2Иэ РЬЛѓРЮ АцПьПЁ ЧбЧи РћПыЕШДй. Ся ИТЙњРЬ КЮКЮАЁ 2ИэРЧ РкГрИІ АЂАЂ 1ИэОП БтКЛАјСІ ЙоОвДйИщ БйЗЮРк 1ИэДч БтКЛАјСІ ДыЛѓ РкГрДТ 1ИэРЬЙЧЗЮ ИТЙњРЬ КЮКЮ И№ЕЮ ДйРкГр УпАЁАјСІИІ ЙоСі ИјЧбДй.

Ёр БКРдДыЧб ОЦЕщ(ИИ 21ММ)ЕЕ БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕЧГЊПф?

Ђб БКРдДыЧб РкГрДТ БйЙЋЛѓ ЧќЦэРИЗЮ РЯНУХ№АХЧб АЭРИЗЮ РЮСЄЧЯСіИИ ИИ 20ММ РЬЧЯ ГЊРЬПфАЧРЬ РћПыЕШДй. БКРдДыЧб ОЦЕщРЧ ГЊРЬАЁ ИИ 20ММИІ УЪАњЧв АцПьПЁДТ БтКЛАјСІИІ ЙоРЛ Мі ОјДй.

Ёр СіГЧи РЬШЅЧб ЙшПьРкПЁ ДыЧиМЕЕ БтКЛАјСІ Ч§ХУРЛ ЙоРЛ Мі РжГЊПф?

Ђб СіГЧи(АњММПЌЕЕ) РЬШЅЧб ЙшПьРкПЁ ДыЧиМДТ БтКЛАјСІИІ ЙоРЛ Мі ОјДй. ДйИИ АњММБтАЃ СпПЁ ЙшПьРкАЁ ЛчИСЧб АцПьПЁДТ БтКЛАјСІ Ч§ХУРЛ ЙоРЛ Мі РжДй. БзЗЏГЊ ПЌАЃ МвЕцБнОз ЧеАшОзРЬ 100ИИПј РЬЧЯПЉОп ЧбДй.

Ёр СіГЧи РчШЅРЛ ЧпДТЕЅ РЬРќ ЙшПьРкПЭРЧ ЛчРЬПЁМ ГКРК РкГрЕЕ БтКЛАјСІИІ ЙоРЛ Мі РжГЊПф?

Ђб НЧСІЗЮ КЮОчЧЯАэ РжДйИщ МвЕц Йз ГЊРЬПфАЧПЁ ИТДТ РкГрЕщРК БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕШДй. РчШЅЧб АцПь ЙшПьРкАЁ РЬРќ ГВЦэЁЄКЮРЮ ЛчРЬПЁМ ГКРК РкГрПЁ ДыЧиМЕЕ БтКЛАјСІ Ч§ХУРЛ ЙоРЛ Мі РжДй.

Ёр 2Гт РќКЮХЭ ЧдВВ ЛьАэ РжСіИИ, ОЦСї ШЅРЮНХАэИІ ЧЯСі ОЪОвДйИщ ЙшПьРк БтКЛАјСІ Ч§ХУРЛ ЙоСі ИјЧЯГЊПф?

Ђб БйЗЮРкПЭ Й§ЗќШЅ АќАшПЁ РжСі ОЪРК ЛчНЧШЅ АќАшРЧ ЙшПьРкПЁ ДыЧиМДТ БтКЛАјСІИІ ЙоСі ИјЧбДй.

Ёр ЙшПьРкАЁ РЯРК ЧЯАэ РжСіИИ ММБнРЛ ГН РћРЬ ОјДТЕЅ БтКЛАјСІ Ч§ХУРЛ ЙоРЛ Мі РжГЊПф?

Ђб ЙшПьРкРЧ МвЕцРЬ БЙММУЛ ЕюПЁ ГыУтЕЧСі ОЪДѕЖѓЕЕ НЧСІ МвЕцБнОзРЬ ПЌАЃ 100ИИПјРЛ УЪАњЧв АцПьПЁДТ БтКЛАјСІАЁ РћПыЕЧСі ОЪДТДй.

Ёр Л§ШАКёДТ ЕхИЎАэ РжСіИИ ЕћЗЮ ЛьАэ РжДТ КЮИ№ДдАњ РхРЮЁЄРхИ№ДдЕЕ БтКЛАјСІИІ ЙоРЛ Мі РжГЊПф?

Ђб СжАХ ЧќЦэЛѓ ЕћЗЮ ЛьСіИИ НЧСІЗЮ КЮОчЧЯАэ РжАэ, ЧдВВ КЮОчЧЯДТ ДйИЅ ЧќСІРкИХ ЕюРЬ КЮИ№ДдПЁ ДыЧи БтКЛАјСІИІ ЙоСі ОЪДТ АцПьПЁДТ АјСІЧ§ХУРЛ ЙоРЛ Мі РжДй.

Ёр ОЦЙіСіГЊ ОюИгДЯАЁ СіГЧи ЕЙОЦАЁМЬДТЕЅ БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕЧГЊПф?

Ђб БтКЛАјСІ ДыЛѓРкАЁ ЛчИСЧб АцПьПЁДТ ЛчИСРЯ РќГЏРЛ БтСиРИЗЮ МвЕцПфАЧАњ ГЊРЬПфАЧРЛ РћПыЧи БтКЛАјСІ ДыЛѓРк ПЉКЮИІ ЦЧДмЧбДй. ЛчИСРЯ РќРЯПЁ БтКЛАјСІ ДыЛѓРк ПфАЧПЁ ИТДТ АЁСЗЕщРК ПЌИЛСЄЛъНУ БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕШДй.

Ёр ПмБЙПЁ ЛьАэ РжДТ КЮИ№ДдПЁ ДыЧиМЕЕ РЮРћАјСІИІ ЙоРЛ Мі РжГЊПф?

Ђб ЧиПмПЁ РЬСжЧи ЛьАэ РжДТ СїАшСИМгРК СжАХ ЧќЦэПЁ ЕћЖѓ КААХЧЯАэ РжДйАэ КМ Мі ОјОю БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕЧСі ОЪДТДй.

Ёр ЧќРЬ РжДТ ТїГВРЮЕЅ, КЮИ№ДдПЁ ДыЧи РЮРћАјСІАЁ АЁДЩЧбАЁПф?

Ђб ГЊРЬЁЄМвЕцБтСи Ею БтКЛАјСІ ПфАЧРЛ АЎУс КЮИ№ДдПЁ ДыЧиМДТ НЧСІЗЮ КЮОчЧЯДТ БйЗЮРкАЁ АјСІЧ§ХУРЛ ЙоРЛ Мі РжДй. Ся РхГВЁЄТїГВ ЕюПЁ АќАшОјРЬ НЧСІ КЮОчЧЯДТ РкГрАЁ БтКЛАјСІ Ч§ХУРЛ ЙоАдЕШДй.

Ёр ОЦЙіСіАЁ РхОжРЮРЬИщМ АцЗЮПьДыРкПЁЕЕ ЧиДчЧЯДТЕЅ РхОжРЮ УпАЁАјСІПЭ АцЗЮПьДыРк УпАЁАјСІИІ И№ЕЮ ЙоРЛ Мі РжГЊПф?

Ђб УпАЁАјСІДТ БтКЛАјСІ ДыЛѓРкАЁ АЂ УпАЁАјСІ Ч§ХУРЛ ЙоРЛ Мі РжДТ АцПьПЁ АјСІЧиСжДТ СІЕЕДй. БтКЛАјСІ ДыЛѓРкАЁ РхОжРЮРЬИщМ АцЗЮПьДыРкПЁ ЧиДчЧбДйИщ БтКЛАјСІ 150ИИПј, РхОжРЮ УпАЁАјСІ 200ИИПј, АцЗЮПьДыРк УпАЁАјСІ 100ИИПј ЕюРЛ И№ЕЮ ЙоРЛ Мі РжДй.

Ёр ИчДРИЎПЭ ЛчРЇДТ БтКЛАјСІ ДыЛѓРкПЁ ЦїЧдЕЧСі ОЪГЊПф?

Ђб ПјФЂРћРИЗЮ ИчДРИЎПЭ ЛчРЇДТ БтКЛАјСІ ДыЛѓРЮ КЮОчАЁСЗПЁ ЦїЧдЕЧСі ОЪДТДй. ДйИИ БтКЛАјСІ ДыЛѓРкРЮ ОЦЕщАњ ИчДРИЎ, ЕўАњ ЛчРЇАЁ И№ЕЮ РхОжРЮРЮ АцПьПЁДТ ПЌ МвЕцРЬ 100ИИПј РЬЧЯЖѓИщ БтКЛАјСІ Ч§ХУРЛ ЙоРЛ Мі РжДй.

Ёр МеРкЁЄМеГрПЁ ДыЧиМЕЕ 6ММ РЬЧЯ, УтЛъЁЄРдОчРк УпАЁАјСІИІ ЙоРЛ Мі РжДТСі.

Ђб БтКЛАјСІ ДыЛѓРк СпПЁМ 6ММ РЬЧЯРЧ МеРкЁЄМеГрАЁ РжДйИщ 6ММ РЬЧЯ РкГрОчРАКё УпАЁАјСІИІ ЙоРЛ Мі РжДй. СіГЧи ХТОюГ МеРкЁЄМеГрПЁ ДыЧиМДТ УтЛъЁЄРдОчРк УпАЁАјСІЕЕ АЁДЩЧЯДй. ДйИИ МеРкЁЄМеГр ЕюРК ДйРкГр УпАЁАјСІ ДыЛѓПЁ ЦїЧдЕЧСі ОЪДТДй.

Ёр ОЯШЏРкЕЕ РхОжРЮ УпАЁАјСІИІ ЙоРЛ Мі РжДйДјЕЅ.

Ђб ЧзНУ ФЁЗсИІ ПфЧЯДТ СпСѕШЏРкДТ РхОжРЮ УпАЁАјСІИІ ЙоРЛ Мі РжСіИИ, ОЯШЏРкЖѓАэ ЙЋСЖАЧ РхОжРЮ УпАЁАјСІАЁ РћПыЕЧСіДТ ОЪДТДй. ЧзНУ ФЁЗсИІ ПфЧЯДТ СпСѕШЏРкЗЮМ МвЕцММЙ§ПЁ ЕћИЅ РхОжРЮСѕИэМИІ РЧЗсБтАќПЁМ ЙпБо ЙоОЦ ММЙЋМ ЕюПЁ СІУтЧиОп ЧбДй.

БтШЙУыРчЦР : БшСјПЕ СЄУЅЦРРх, РЏОіНФЁЄРхРКМЎ БтРк