237

1.4 결정ㆍ경정 및 징수

①납세지의 관할세무서장은 내국법인이 청산소득에 대한 법인세의 확정신고(또는 중간신고)를

하지 않은 경우 그 과세표준과 세액을 결정하며, 신고한 내용에 오류 또는 누락이 있는 경

우에는 그 과세표준과 세액을 경정한다.

②납세지의 관할세무서장은 내국법인이 확정신고 및 자진납부해야 할 청산소득에 대한 법인

세의 전부 또는 일부를 납부하지 않은 때에는 그 미납세액을 납부기한이 경과한 날부터 2

개월이내에 징수해야 한다.

③청산소득에 대한 법인세의 징수에 있어서는 각사업연도소득에 대한 법인세의 경우와 동일하

게 관련된 가산세를 적용하되, 신고관련 가산세의 계산시 수입금액과 관련된 규정은 적용하

지 않는다.

④청산소득에 대한 법인세의 징수에 있어서는 국세징수법에 의한 가산금과 중가산금을 적용하

지 않는다.

2 토지 등 양도소득에 대한 법인세 ★

2.1 과세대상 및 세액

현행 법인세법은 법인의 부동산투기를 억제하기 위하여 주택 및 별장, 비사업용토지를 양도한

경우에는 그 양도소득세법에서 정한 세율을 곱하여 산출한 세액을 일반법인세액에 추가하여 납부

하도록 하고 있다. 이 경우 하나의 자산이 2이상의 규정에 해당하는 때에는 그 중 가장 높은 세

율을 적용한다.

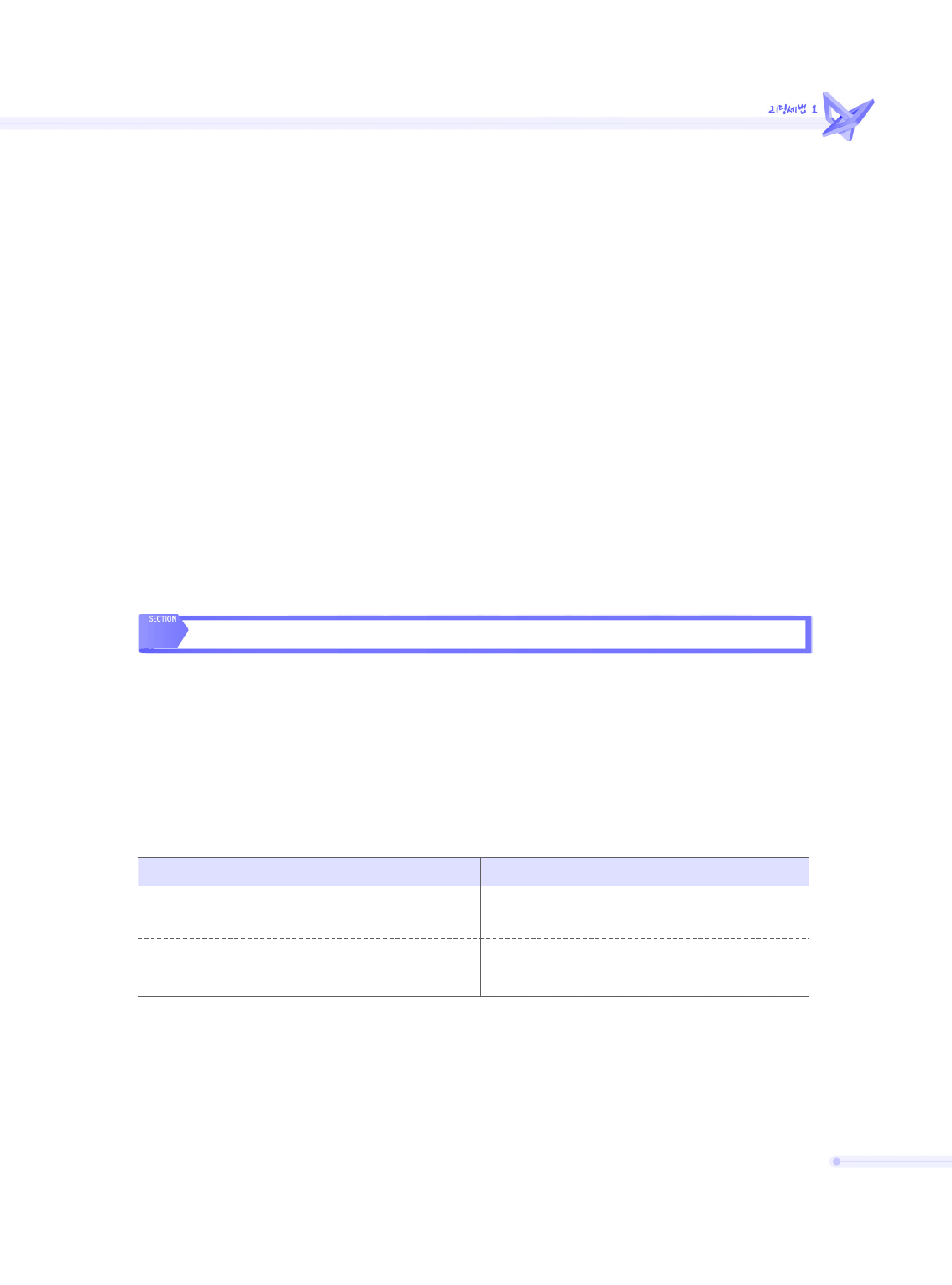

구 분 내 용

과세대상 ①주택ㆍ별장q

②비사업용토지

과세지역 전 국

세 율 10%(미등기 : 40%)

q 읍 또는 면에 있는 법 소정의 농어촌주택(부수토지를 포함함)은 제외함

위에서 2009년 3월 16일부터 2012년 12월 31일까지 취득한 자산을 양도함으로써 발생하는 소

득은 양도시기에 관계없이 10%(미등기 : 40%)의 과세규정을 적용하지 않는다. 한편, 중소기업이 주